授業実践リポート

授業実践リポート 食育と授業

食育と授業 教育リサーチ

教育リサーチ

人生100年時代に求められる「金融教育」とは?(前編) 2022年度 先生のための金融教育セミナーリポート

高等学校家庭科で必修化され、関心が高まる金融教育。しかし、学校段階に応じてどのように授業で取り上げていくべきか、現場では試行錯誤が続いている。そこで今回は、2022年12月にハイブリッド形式で開催された、金融広報中央委員会主催の「先生のための金融教育セミナー」を取材した。金融教育の専門家を招いての対談、教材紹介、ワークショップでの指導計画づくりを通して、人生100年時代に求められる金融教育のヒントが示された。

前編では、午前中に行われた対談「第1部 金融教育の未来を語ろう」、講義「第2部 金融教育の教材を使おう」の模様をリポートする。

第1部 金融教育の未来を語ろう(対談)

学校で金融教育は必要か

山田桂志氏と、後藤達也氏

第1部は、日本経済新聞の記者を経て経済ジャーナリストとして活躍する後藤達也氏と、金融広報中央委員会事務局主任企画役の山田桂志氏による対談でスタートした。

後藤氏は「国民の金融リテラシーの健全な向上」を仕事の理念に掲げ、各種メディアでの経済情報の発信とともに、資産形成を中心とした金融教育にも取り組んでいる。

「アベノミクスが推進された2012年12月以降、日本の株価は上昇傾向にあり、『投資=損をする』というネガティブなイメージは薄れつつあります。さらに円安の影響によるiPhoneの大幅値上げなどから、為替の変動を自分事として捉えられるようになり、円預金だけの資産運用への危機感が芽生えてきています。若年層や女性の間で投資への関心が高まっている今こそ、行政、教育関係者、金融業界が力を合わせて取り組むことで、なかなか進まなかった『貯蓄から投資へ』のブレイクスルーを果たせるのではないかと感じています」(後藤氏)

そこで、後藤氏は全国各地の中・高等学校や大学を訪問し、金融教育の特別授業を行っている。その狙いを山田氏が問うと、後藤氏は「生徒・学生の生の反応を知るため」であると語った。

「どれだけ伝えたいことがあっても、それが生徒・学生に響くとは限りません。新聞記事を作成する際に読者の目線に立つことが求められるように、金融について教える際も受け手の目線に立つことが必要だと思います。例えば、『円安が進むと円の預金の価値は実質的に目減りする』といきなり話すより、先にiPhoneの値上げの話をもってきた方が伝わりやすく、授業についてきてくれることが多いですね」(後藤氏)

とはいえ、どのような話題が相手を引きつけるフックとなるかは、校種や学校、地域、時期などによって違ってくる。もうすぐ社会人になる大学生に投資の話をするのであれば、投資詐欺に関する最近のニュースから始めるなど、後藤氏はその時々で話題を柔軟に変える工夫を行っているという。

多忙な上、金融の専門知識もないことから、金融教育はハードルが高いと感じている教員は少なくない。最後に山田氏は、そんな教員に向けてのアドバイスを求めた。

「金融教育といっても、高校でも扱うのは生活設計やクレジットカードの注意点、投資詐欺対策など、資産運用の前提となる知識が中心。金融になじみのない先生方でもすぐに吸収できるはずです。ぜひ好奇心をもって学び、それを自然体で伝えください」(後藤氏)

金融教育7%問題の未来

河合真児氏と、横川楓氏

続いて、日本金融教育推進協会代表理事の横川楓氏と、金融広報中央委員会事務局企画役の河合真児氏による対談が行われた。横川氏はやさしいお金の専門家・金融教育活動家として各種メディアに出演するとともに、学生や起業家など若い世代に向けた金融教育に取り組んでいる。

対談のテーマである「金融教育7%問題」とは、金融広報中央委員会が18歳以上の個人を対象に行った2022年の金融リテラシー調査で、「これまでに学校等で金融教育を受けたことがある」と回答した人の割合がわずか7%であったことをいう。数年前に学校で金融教育を受けたはずの18~29歳でもこの割合が14%に止まるだけに、「記憶に残るような金融教育が行われているかという点で、当委員会としても調査結果を謙虚に受け止める必要がある」と河合氏はいう。これは横川氏も実感するところで、その要因を次のように分析している。

「実は金融教育を受けたことがないという人の中にも、クレジットカードやクーリング・オフ制度について教わった記憶がある人は多いのですが、それが金融教育として認識されていません。一方で、幅広いお金の知識を教わっている人は、しっかりと記憶に残っています。これらを考えると、今の金融教育が線ではなく点になってしまっていることが、7%という数字に大きく関係しているのではないかと思います」(横川氏)

記憶に残る金融教育を行うためには、知識の伝え方も重要になる。「誰よりも等身大の目線でわかりやすく」をモットーとする横川氏は、次のような点を意識して出張授業やセミナーを行っているという。

「起承転結をもたせ、体系的に知識をステップアップさせていくような話の導線作りを意識しています。あとは、受け手の年代に言葉の目線を合わせること。例えば中学生に収入と支出の話をするならお小遣い、高校生ならアルバイトと、年代によって事例を変えて伝えています」(横川氏)

教材の活用については、金融広報中央委員会のホームページ「知るぽると」のサイト内検索を辞書のように使って金融用語の意味を調べ、噛み砕いて説明することを提案。時間が足りず省かざるを得ないところは、知るぽるとや金融庁のホームページで無償提供している教材を印刷して配ることも有効であるとした。

「お金の知識に自信がない先生方も、生徒・学生と同じ目線に立てることをメリットと捉え、あまり難しく考えず金融教育に取り組んでいただければと思います」(横川氏)

第2部 金融教育の教材を使おう(講義)

『これであなたもひとり立ち』 ワーク12 (人生にかかるお金、資産形成の視点)を中心に

東京都立国際高等学校 伊東 純子 主任教諭

『これであなたもひとり立ち』 は、金融広報中央委員会が発行する生活設計・家計管理分野の高校生向け教材。第2部では、まず東京都立国際高等学校の伊東純子主任教諭が、16のワークで構成される本教材の中からワーク12 (人生にかかるお金、資産形成の視点)を活用した家庭科(家庭総合・家庭基礎、1年2コマ・2年1コマ)での授業実践を紹介した。

ワーク12は下記の5つの項目を通して、経済的自立の基盤は働いて収入を得ることにあると理解し、そのお金をどのように消費や貯蓄、投資に振り分け、将来に備えて資産を形成していくかを考えるというもの。

ワーク12 (人生にかかるお金、資産形成の視点)で学ぶ内容

- 人生にかかるお金はいくら?

- 人生で得られるお金は?

- 人生全体で『支出<収入』にするには?

- お金を『ためたい』とき、『増やしたい』とき

- 金融商品の特徴、選び方、資産形成の視点

基本的な金融商品の特徴や資産形成の視点などに触れ、それぞれの価値観で判断・行動するための知識を身につけることをねらいとしている。伊東主任教諭は、生徒が「自分で考えて答えを導き出した」と認識できるように、「1人で考える、話し合う、再び1人で考える」という学びの手法を採用。生徒の興味を喚起するため、ワークに入る前には「人生において実現したいことは何?」「そのために必要なものは何?」といった問いを投げかけている。

ワーク12の中で伊東主任教諭が最も時間をかけたいと考えたのは、「5 金融商品の特徴、選び方、資産形成の視点」。そこで、「1 人生にかかるお金はいくら?」では本教材のワーク2(私の命を育んだお金はいくら? ゆりかごから18年)を、「2 人生で得られるお金は?」と「3 人生全体で『支出<収入』にするには?」ではワーク4(社会人になるための経済学 求人票から読み取ることは?)を、それぞれ発展課題として活用し、必要な活動を前倒しで行って本時で振り返るという工夫を行っている。こうしたワークの先取りや振り返りには、知識を相互に結びつける効果も期待できるという。

続く「4 お金を『ためたい』とき、『増やしたい』とき」では、お金を増やすには低金利が続く預貯金ではなく、もう少し積極的な行動とリスクを受け入れる判断が求められることを説明。最後のその5では、金融商品の特徴を知り、未来の自分のためにどのような資産形成をしていくかを考え、グループでの意見交換を経て、価値観を再構築する活動を行った。金融商品の特徴を生徒に学ばせるための教材や資料には、金融庁などが制作した動画や本教材の指導書などを活用。金融商品を選ぶ際に必要な視点や、金融商品のリスクとリターンについても説明を加えた。

「高校生が身につけるべき資産形成の視点とは、長い人生における経済の計画性。生徒には『お金の使い方を考えることは、どう生きるかを考えること。経済的自立に向けて、働いて収入を得、目的を持って金融商品を選び、貯める仕組みや増やす行動を実践しよう』と伝え、本時の結びとしています」

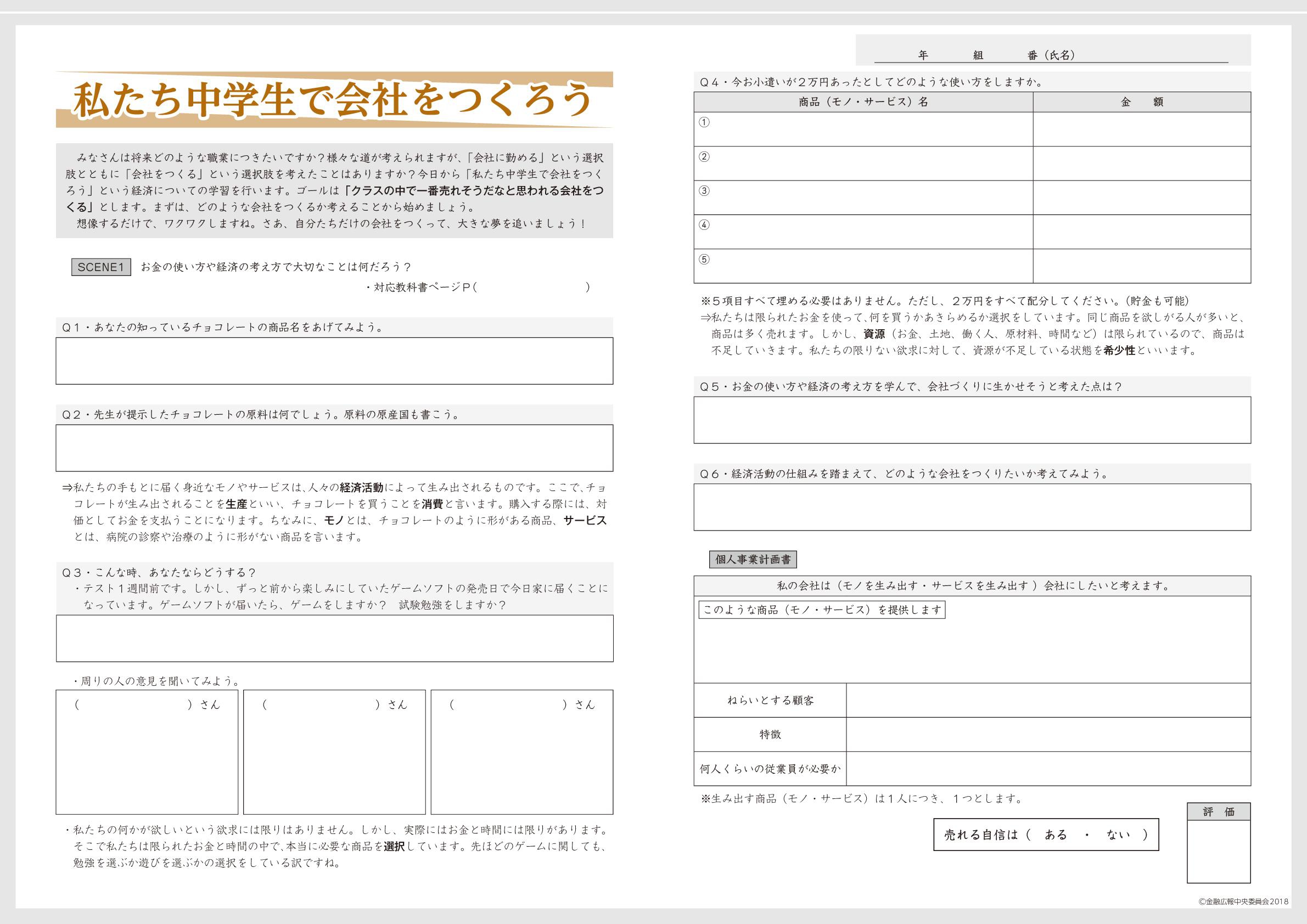

『私たち中学生で会社をつくろう』 模擬起業体験を通して、経済の仕組みを学ぼう

春日部市立武里中学校 小谷 勇人 教諭

次に紹介されたのは、金融広報中央委員会発行の中学生向け社会科(公民的分野)教材『私たち中学生で会社をつくろう』。本教材の執筆者である春日部市立武里中学校の小谷勇人教諭が解説した。

冒頭、小谷教諭は日本の開業率が欧米諸国に比べて低いことを提示。その要因として、「リスクを恐れる国民性」「ビジネスチャンスを思いつかない」「成功する自信がない」などの点を指摘した。さらに、ベンチャー企業を対象としたアンケート調査で、日本で起業が少ない原因の1つに学校教育が挙げられていることも紹介。「起業家教育には、チャレンジ精神や積極性、自己肯定感などを高める効果が期待できます。こうした日本の現状を変えていくためにも、起業家教育を広げていかなくてはなりません」と呼びかけた。

その起業家教育を扱う本教材は、起業を模擬体験する活動を通して、経済活動の意義や金融の仕組みなどの市場経済の基本的な考え方や、企業の役割と責任などを理解し、自らの問題として捉えることを目指すもの。SCENE 1〜15のワークシートで構成され、15時間での実践が想定されており、指導書の指導計画には各時における金融教育の視点が示されている。

小谷教諭は特に大事に実践してほしいところとして、ワークシートの中から下記の6つをピックアップした。

- SCENE 5 企業ってなんだろう?

- SCENE 7 企業は社会に対してどのような責任を負っているのか?

- SCENE 11 企業間の競争にはどのような役割があるのか?

- SCENE 12 金融機関はどのような時に利用すべきか?

- SCENE 14 新商品説明会を行ってみよう

- SCENE 15 『会社をつくろう』の授業のまとめをしよう

これらのワークシートはすべて、実際の企業経営さながらに、生徒に選択・判断させることを意識して作成されている。例えば SCENE 5では、個人事業計画書を作成して1人1分の会社プレゼンを行い、社長になるか従業員になるかを選択する。シーン11では他社との経営統合や連携を、 SCENE 12では銀行からの融資をそれぞれ検討。 SCENE 14では成長が期待できる企業への模擬投資を行い、 SCENE 15では利潤の配分を考えさせる。一方で、企業は利潤を追求するだけでなく社会貢献も行っていることを理解させるために、シーン7では企業の社会的責任を考える活動を取り入れている。

本教材を使いたくても時間が足りないという場合には、家庭科でも学んでいる消費者の権利に関する学習内容や、教科書を活用して労働者の権利に関する学習内容を学ぶことで、消費者や労働者の権利に関するSCENE 3、4、9、10をカットし、11時間にできる。また、SCENE 5、6、7、8、11、12の6時間で構成し、起業体験の部分のみを扱うという使い方も可能となっている。

「消費者教育は家庭科の方が充実しているので、カリキュラムマネジメントで調整するのも1つの方法です。また、模擬企業づくりを生徒が一から行うのではなく、先生がグループごとにIT企業や自動車メーカーなどを振り分けて選択させることで、そこから考えさせていくと時間短縮につながります。ぜひ先生方の中に眠っているベンチャー精神を発揮して、失敗を恐れずチャレンジしていただきたいと思います」

後編では、午後に行われたワークショップ「第3部 金融教育の指導計画を作ろう」の模様をリポートする。

取材・文・写真:学びの場.com編集部

※当記事のすべてのコンテンツ(文・画像等)の無断使用を禁じます。

この記事をクリップ

この記事をクリップ クリップした記事

クリップした記事ご意見・ご要望、お待ちしています!

この記事に対する皆様のご意見、ご要望をお寄せください。今後の記事制作の参考にさせていただきます。(なお個別・個人的なご質問・ご相談等に関してはお受けいたしかねます。)

ご意見・ご要望

ご意見・ご要望この記事に関連するおススメ記事

「教育リポート」の最新記事