教育インタビュー

教育インタビュー 新刊紹介

新刊紹介 教材紹介

教材紹介

意外と知らない"教育費の補助"(第1回) 私学助成/学校法人への補助

OECD(経済協力開発機構)が2019年に発表した調査結果で、教育機関への公的支出が国内総生産(GDP)に占める割合は、日本が2.9%と35か国中最下位であることが話題になりました。これは、他の先進国に比べ私立大学が多いためと言われています。

皆さんの中には私立学校に通われていたことがあったり、今現在私立学校にお勤めの方も少なくないと思います。現在、日本では大学短大の約8割、高等学校の約3割、幼稚園の約8割が私立学校となっており、学校教育への貢献度も高いです。第1回では、そんな私立学校の振興に関わる私学助成をテーマに紹介していきたいと思います。

私立学校への補助金の歴史

大部分の人が義務教育だけを受けていた時代には、私立学校への国の補助はほとんどありませんでした。流れが変わったのは1965年頃です。いわゆる団塊の世代が高等学校に進学したこの頃から、私立学校が多く新設されました。

1970年には国から学校法人への経常費補助金がスタートし、1976年には私立学校振興助成法が施行され、私学助成が拡充されました。これにより、1975年に5倍の差があった国立大学と私立大学の授業料の差は、1976年には2.3倍となり、1995年以降は1.6倍程度となっています。

助成の対象となる私立学校とは

どのような私立学校が助成対象なのでしょうか。

日本国憲法第89条に「公金その他の公の財産は、宗教上の組織若しくは団体の使用、便益若しくは維持のため、又は公の支配に属しない慈善、教育若しくは博愛の事業に対し、これを支出し、又はその利用に供してはならない。」と記されています。

現在、学校教育法1条「この法律で、学校とは、幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学及び高等専門学校とする。」に定められている学校は、設置基準や教職員免許、学習指導要領等を含めた教育内容は国の定めに準ずるため、「公の支配」に属し、国から学校法人(私立学校の設置者)に補助金を出すのは憲法違反にならないとされています。宗教系の私立学校であっても、教育内容が国の基準通りであれば助成対象となります。学校法人の設置認可は高等教育機関が文部科学省、高等学校以下は都道府県の私立学校主管部署(教育委員会とは別です。)が行なっており、監督もしています。

つまり、学校教育法1条が定める「学校」である私立学校が助成対象ということになります。

補助金交付の流れ

それでは補助金にはどのような種類があるのか見ていきたいと思います。

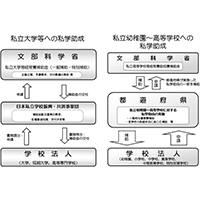

まず、大学短大等と高等学校以下では補助金の流れが異なります。大学短大等は所管が文部科学省になるため、文部科学省から学校法人へ直接補助金を出すことになります。ただし、補助金の申請・執行業務に関しては日本私立学校振興・共済事業団という団体が代行しています。

高等学校以下は所管が都道府県になるため、学校法人へ補助金を出すのは都道府県になります。都道府県が実施した私学助成の一部を文部科学省が補助する、という仕組みになっています。このため、高等学校以下の補助金は都道府県によって異なる場合があります。

大学短大等への補助金

大学短大への補助金には、「経常費一般補助」と「経常費特別補助」があります。

経常費一般補助は、教職員の給与費、教育と研究の経費等を対象とするもので、国庫予算で約3,000億円を有するものです。教職員の人数等によって金額が決まります。学生数が入学定員に一定数以上不足していたり、逆に超過しすぎたり等の減額の基準もあり、理事の不祥事や不正経理等で大幅に減額されてしまうこともありますが、こちらは申請すれば必ず受けられます。

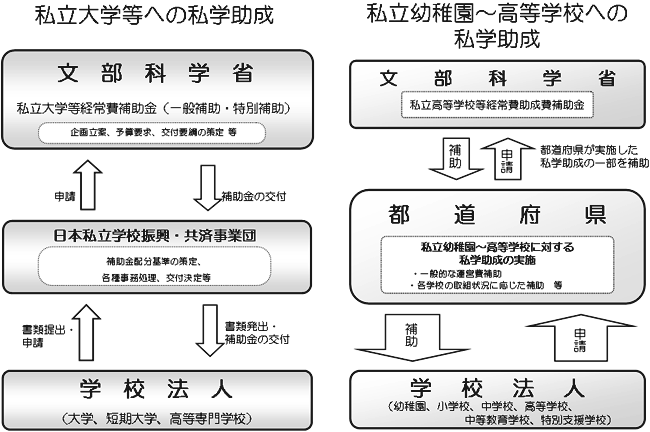

経常費特別補助は特定の分野や課程等に係る教育・研究の振興を図るためのものです。私立大学等改革総合支援事業等がこれに当たり、Society5.0の実現やグローバル化、地方創生といった国として推進していることに、学校の特色を生かして取り組んでいる学校を重点的に補助するというものです。こちらは申請しても、審査によって落選してしまうこともあります。

いずれも公立大学における地方交付税交付金や国立大学の運営費交付金と同様に、使途は限定されておらず、報告の必要もありません。補助金で物を買っても教職員の方の給与に充てても、学校の自由です。支出全体の約1割が補助金でカバーされていると言われています。2018年度の交付額では、1位が早稲田大学97億円、2位が慶應義塾大学87億円、3位が東海大学65億円です。ちなみに国立の東京大学は、運営費交付金として毎年約800億円が交付されており、約3割がこれでカバーされています。

高等学校以下への補助金

「補助金交付の流れ」で紹介したように、幼稚園~高等学校については都道府県が主管で、都道府県から学校法人へ補助金が出されおり、支出全体の約3割が補助金でカバーされていると言われています。

大学短大等と同様に、申請すれば全ての学校が受けられる「一般補助」と、特定の教育に力を入れている学校に重点的に配分される「特別補助」があります。大学短大等では算定基準が全国どこでも同じなのに対し、幼稚園~高等学校では都道府県によって基準がバラバラというのが現状です。

特別補助の対象となる取組には、防災教育、ICT教育、部活動のコーチや芸術科目での外部人材活用、スクールカウンセラーの配置等、様々なものがあります。

幼稚園では保育園の待機児童問題もあり、預かり保育(通常の保育時間後や夏休み等にも保育を行う)の推進というものもあります。また、特別支援が必要な障がい児向け幼稚園、というものはまだまだ少ない状況なので、こういった園児を受け入れている幼稚園に対して補助する、というものもあります。

施設設備費補助

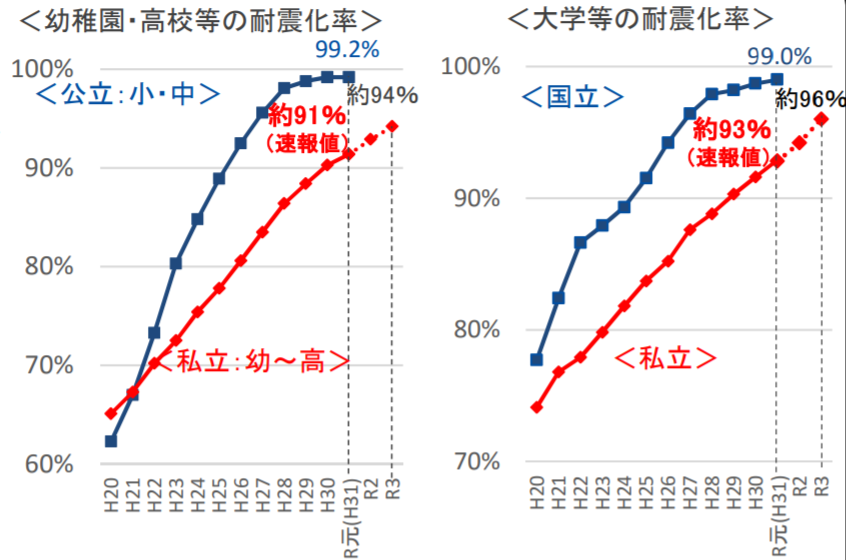

先ほど「経常費」と呼ばれる補助金の使途は限定されていないと紹介しましたが、特定の用途に使うためのお金を補助するものもあります。一番大きいものは耐震化の促進費用です。

公立学校では耐震化ほぼ100%が実現できましたが、私立学校ではまだ約10%の学校が耐震化に対応していません。耐震化工事やそれに伴う建替、災害で被害を受けた施設の修繕にあてる費用の補助制度があります。

また、大学での高度な研究を促進するために研究設備や装置を購入する費用、学内ネットワークを構築したり、施設をバリアフリー化する等、高機能化する費用等の補助金もあります。

小学校〜高等学校用にはパソコンや電子黒板の整備等、ICT教育に資する物を整備するための私立高等学校等ICT教育設備整備推進事業というものもあります。

次回は、幼児教育無償化、高等教育無償化等間接的に保護者に補助する制度について紹介します。

関連リンク

構成・文:株式会社内田洋行 教育ICT事業部

※当記事のすべてのコンテンツ(文・画像等)の無断使用を禁じます。

この記事をクリップ

この記事をクリップ クリップした記事

クリップした記事ご意見・ご要望、お待ちしています!

この記事に対する皆様のご意見、ご要望をお寄せください。今後の記事制作の参考にさせていただきます。(なお個別・個人的なご質問・ご相談等に関してはお受けいたしかねます。)

ご意見・ご要望

ご意見・ご要望この記事に関連するおススメ記事

「教育トレンド」の最新記事